Archive for the ‘法人税’ Category

電子帳簿保存法

電子帳簿保存法の「電子取引」が義務化されました。弊社のシステムでは対応可能です。

電子帳簿保存法の概要

電子帳簿保存法には①電子帳簿等保存、②スキャナ保存、③電子取引の3つに分かれます。電子帳簿保存法とは帳簿や書類を電子データで保存するための法律になります。以前は税務署に承認申請書を提出していたのですが、2022年からは不要になりました。

①電子帳簿等保存

電子帳簿等保存とは、パソコンで経理ソフト等を使って紙で総勘定元帳、仕訳帳を印刷していたのをデータで保存する方法です。売上帳や現金帳とかもエクセルで作成しているも対象になります。これは希望者のみ対象となります。

②スキャナ保存

スキャナ保存も希望者のみ対象となります。紙で受け取った請求書や領収書をスキャンして画像で保存する方法です。スキャナ保存を行うための要件は厳しくなります。まずは受け取ってから7日以内に行うこと、解像度が一定以上であること、タイムスタンプの付与等があります。これについては特殊なシステムの導入は不可欠と考えます。

③電子取引データの保存

これは義務化になっています。例えば、請求書、領収書をメールで受け取った場合、そのデータを保存しなければいけません。ネットで注文をして領収書が紙で発行されない場合もそのデータを保存しなければいけません。法人と個人事業者は対応が必要になってきます。どのように保存するかも決められています。

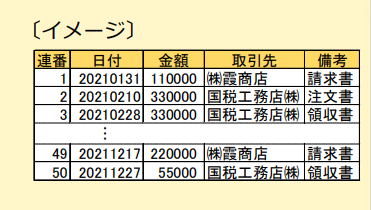

1.取引日付・取引金額・取引先で検索出来る様にする

「取引年月日」「取引金額」「取引先」で検索できる様に保存しなけらばいけません。検索機能を確保する簡易な方法については2つあります。

(1)エクセル等で索引簿等を使って作成する方法

表計算ソフトを使う方法です。これは表を作らないといけないので結構手間です。

(2)ファイル名で工夫する方法

日付や金額、取引先名をファイル名にする方法です。例えばPDF名を20230531-105000-×××株式会社とします。これなら検索機能が活用できます。

(3)市販のソフトを利用される方

下記のURLを参考にしてください。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/11.htm

2.データの真実性を担保する措置

これについては①タイムススタンプを利用する、②一定のあるシステムでデータを受け取る、③不当な訂正削除防止に関する事務処理規定、があります。③が現実的です。

会社分割、株式交換、株式移転について

株式分割について

会社分割には①分社型分割と②分割型分割があります。分社型分割は子会社化となります。分割型分割は兄弟会社化となります。分割型は通常は使いません。

株式分割の分社型分割について

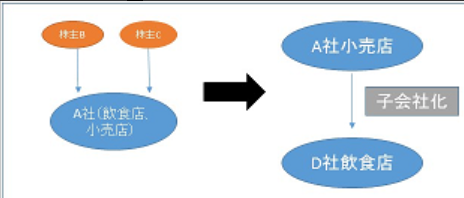

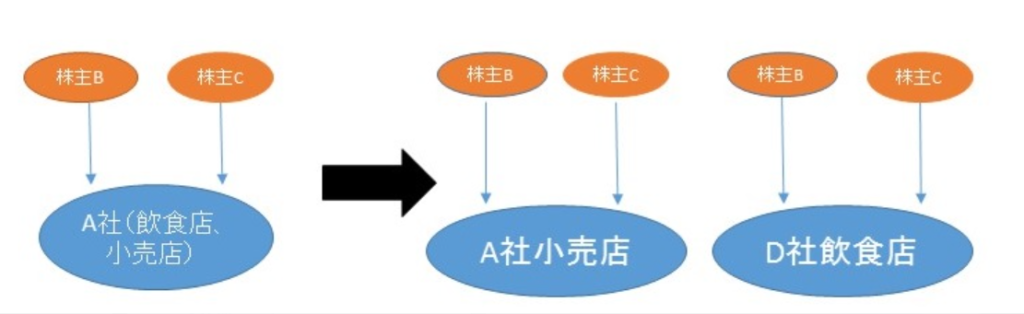

分社型は子会社化です。株式会社A社が飲食店と小売店をしていたとします。株式会社A社の株主はBとCです。新たに株式会社D社を作り飲食店部門を株式会社A社から分割させるとします。D社の株をA社に渡します。D社は100%子会社となります。A社の株主は変わりません。

株式会社の分割化分割について

分割型は兄弟社化です。A社が飲食店と小売店をしていたとします。A社の株主は株主Bと株主Cです。新たにD社を作り飲食店をA社から分割させるとします。ここまでは①と同じです。D社の株を株主Bと株主Cに渡します。これが大きな違いとなります。株主B,CはA社の株とD社の株をの両方の株を持つことになります。

株式交換と株式移転

株式交換とは2社間を親子会社にする手段です。株式移転とは持株会社をつくる方法です。

株式交換とは

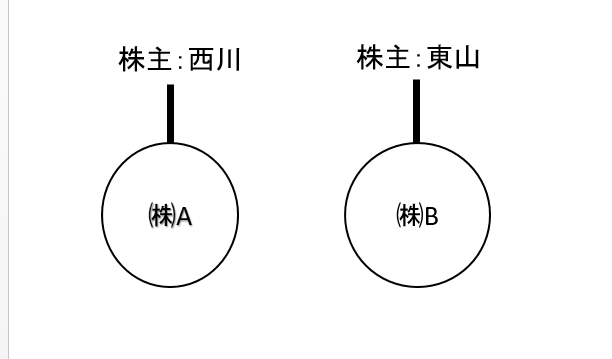

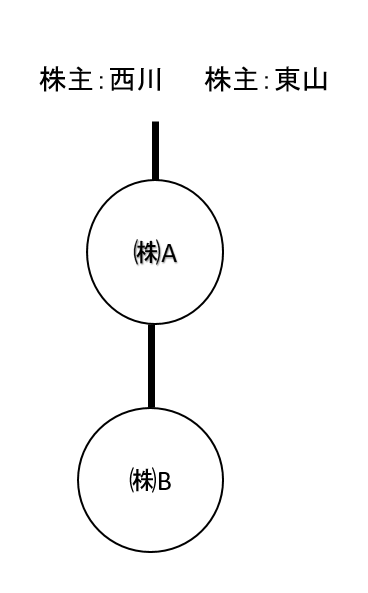

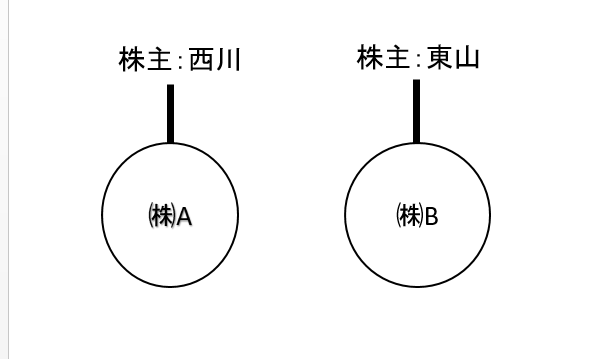

株式交換は二社を完全親子会社にします。株式会社A社の株主は西川さん、株式会社B社の株主は東山さんとします。株式会社A社を親会社、株式会社B社を子会社にさせたいとします。

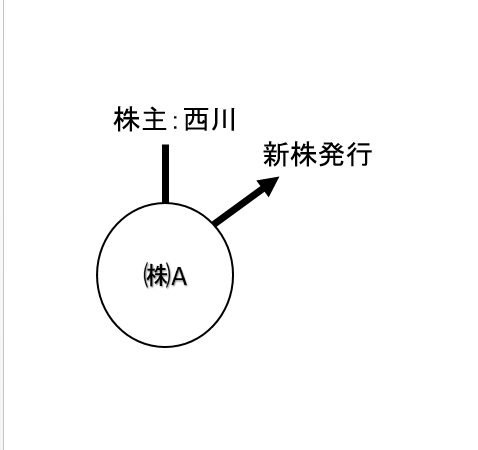

まずは親会社になりたい方の株式会社A社で新株を発行させます。

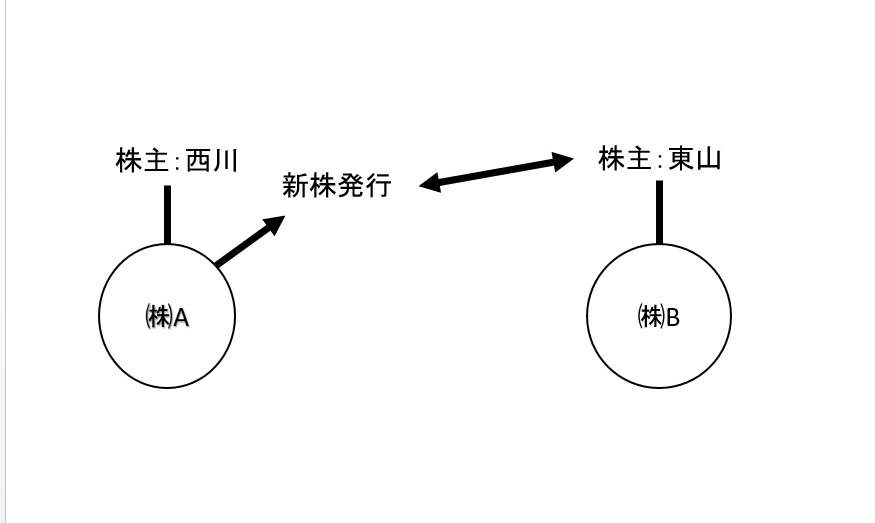

その株式会社A社の新株と東山さんのB社の株式を交換します。

東山さんはは株式会社A社の株を持つことになります。株式会社B社の株主は株式会社A社のみとなり完全親子会社になります。株式会社A社の株主は西川と東山になります。株式会社Aは親会社になりました。

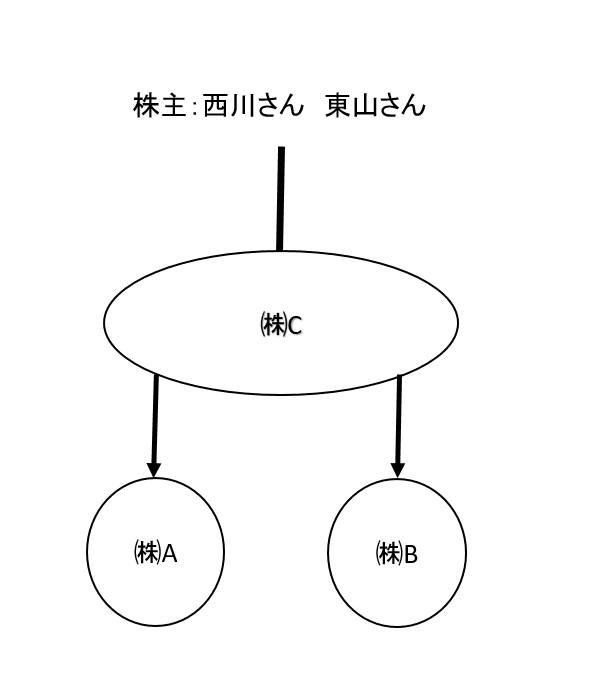

株式移転とは

株式移転とは2社間でもう1社つくりその会社を2社の持株会社にする方法です。いわゆる持ち株会社化です。株式会社Aの株主は西川、株式会社B社の株主は東山とします。

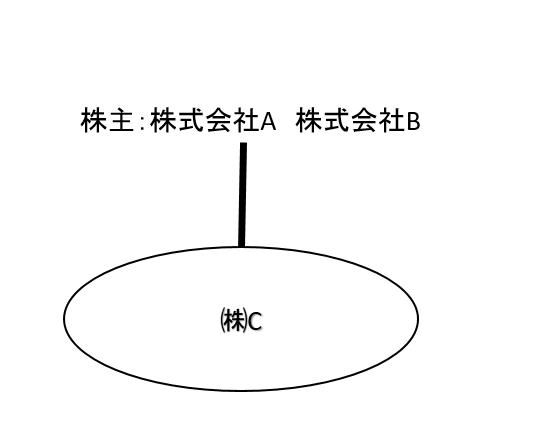

株式会社A社と株式会社B社を出資して株式会社C社を作ります。

そのC社の株を西川さんの株式会社Aの株式と東山さんの株式会社Bの株式に渡し交換します。

西川さんが持っている株式会社Aの株式が株式会社Cの株式に代わります。

東山さんが持っている株式会社Bの株式が株式会社Cの株式に代わります。

なので西川さんと東山さんは株式会社Cの株式を持つことになります。株式会社A社と株式会社B社の株主はC社となります。株式会社A社と株式会社B社は子会社となります。株式会社Cは親会社となります。

給与が増加した場合の特別控除(所得拡大促進税制)

制度の簡単な説明

前期と比べて給与等が増加した場合、増えた金額の15%を法人税又は所得税から引くことが出来ます。また条件に一致した場合(上乗せ措置)、増えた金額の25%を法人税又は所得税から引くことが出来ます。

法人の場合は令和3年4月1日から令和4年3月31日までに開始する事業年度、個人の場合は令和4年になります。

前期と比べて給与等が増加した場合とは

雇用者給与等支給額が前の年に比べ1.5%以上増加した場合です。雇用者給与等支給額とは全ての国内雇用者の給与等の支給額を言います。給与に充てるため他から金額を受けた場合は引きます。但し雇用安定助成金額(雇用調整助成金、産業雇用安定助成金、緊急雇用安定助成金等)は引きません。それと退職金は含めません。国内雇用者とは、使用人兼務役員を含む役員及び役員の特殊関係者、個人事業主と特殊の関係のある者以外のすべての使用人です。

たとえば令和4年度の雇用者給与等支給額が5200万円、令和3年度の5000万円なら(5200万円-5000万円)÷5000万円=4%>1.5%なので要件を満たします。

「増えた金額の15%を法人税又は所得税から引く」の増えた金額とは

増えた金額とは?これは今年度の又は、今年の雇用者給与等支給額から前年度又は前年の雇用者給与等支給額を引いた金額をいいます。但し調整雇用者給与等支給増加額を限度とします。調整雇用者給与等支給額とは今年度の又は、今年の雇用安定助成金額を引いた「雇用者給与等支給額」から前年度又は、前年の雇用安定助成金額を引いた「雇用者給与等支給額」を引いた金額です。

たとえば令和4年度の雇用者給与等支給額が5700万円雇用安定助成金額が300万円、令和3年度の5200万円雇用安定助成金額が200万円とすると①5700万円-5200万円=500万円 ②5400万円-5000万円=400万円 ②が調整雇用者給与等支給増加額です。これを限度とするので400万円×15%が法人税又は所得税から引くことが可能です。

上乗せ措置とは

条件が2つあります。1つ目の要件として雇用者給与等支給額が2.5%以上増加していることです。2つ目の要件はどちらかで大丈夫です。①教育訓練費が10%以上増加していること、②経営力向上計画の認定を受け、証明されていること。①か②のどちらかを満たしていれば大丈夫です。雇用者給与等支給額が2.5%以上増加し、①か②のどちらかを満たしていれば、増えた金額の25%を法人税又は所得税から引くことが出来ます。

教育訓練費とは

国内雇用者に対し、教育研修のために外部講師、外部施設使用料、研修委託、外部研修参加費の費用を言います。旅費、宿泊費、食費等は含まれません。但し外部講師の旅費、宿泊費は含みます。