Archive for the ‘所得税’ Category

電子帳簿保存法

電子帳簿保存法の「電子取引」が義務化されました。弊社のシステムでは対応可能です。

電子帳簿保存法の概要

電子帳簿保存法には①電子帳簿等保存、②スキャナ保存、③電子取引の3つに分かれます。電子帳簿保存法とは帳簿や書類を電子データで保存するための法律になります。以前は税務署に承認申請書を提出していたのですが、2022年からは不要になりました。

①電子帳簿等保存

電子帳簿等保存とは、パソコンで経理ソフト等を使って紙で総勘定元帳、仕訳帳を印刷していたのをデータで保存する方法です。売上帳や現金帳とかもエクセルで作成しているも対象になります。これは希望者のみ対象となります。

②スキャナ保存

スキャナ保存も希望者のみ対象となります。紙で受け取った請求書や領収書をスキャンして画像で保存する方法です。スキャナ保存を行うための要件は厳しくなります。まずは受け取ってから7日以内に行うこと、解像度が一定以上であること、タイムスタンプの付与等があります。これについては特殊なシステムの導入は不可欠と考えます。

③電子取引データの保存

これは義務化になっています。例えば、請求書、領収書をメールで受け取った場合、そのデータを保存しなければいけません。ネットで注文をして領収書が紙で発行されない場合もそのデータを保存しなければいけません。法人と個人事業者は対応が必要になってきます。どのように保存するかも決められています。

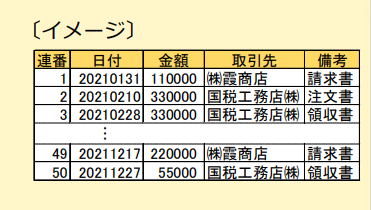

1.取引日付・取引金額・取引先で検索出来る様にする

「取引年月日」「取引金額」「取引先」で検索できる様に保存しなけらばいけません。検索機能を確保する簡易な方法については2つあります。

(1)エクセル等で索引簿等を使って作成する方法

表計算ソフトを使う方法です。これは表を作らないといけないので結構手間です。

(2)ファイル名で工夫する方法

日付や金額、取引先名をファイル名にする方法です。例えばPDF名を20230531-105000-×××株式会社とします。これなら検索機能が活用できます。

(3)市販のソフトを利用される方

下記のURLを参考にしてください。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/11.htm

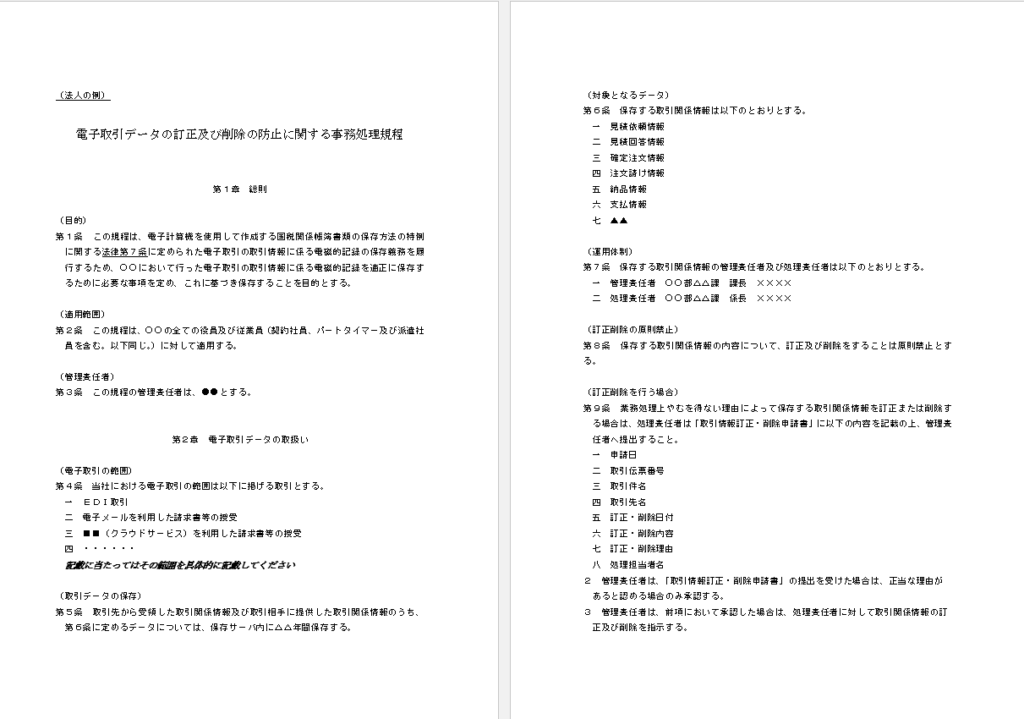

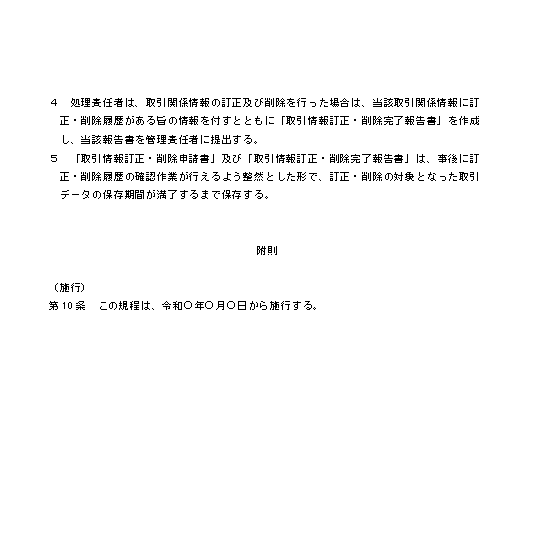

2.データの真実性を担保する措置

これについては①タイムススタンプを利用する、②一定のあるシステムでデータを受け取る、③不当な訂正削除防止に関する事務処理規定、があります。③が現実的です。

勘違いが多い!!! 扶養に入るかどうかの壁

税金の扶養に入るとは???

一緒に暮らしているお子さんが高校生となり、小遣いのためにアルバイトをします。そのアルバイト代が年間の給与収入103万円を超えました。お父様(又はお母様等の稼頭)の扶養には入れません。入れなかったらどうなるのでしょうか?今までお父様(又はお母様等の稼頭)の儲け(所得)からお子さんがいるので38万を引いていました。それが引けなくなります。そうすると税金が若干増えます。お父様(又はお母様等の稼頭)の所得税が10%なら年間3万8千円の税金が増えます。

どっちが得か?

アルバイトで103万以上稼いだとします。それで所得税は3万8千円増えるだけです。扶養に入るためにアルバイトを辞める方がいらっしゃいます。なんとか103万以内に収めようとされています。税金が少し増える程度ならアルバイトでもっと稼いだ方が得なはずです。

配偶者(奥様又はご主人)がご主人又は奥様の扶養に入れるかどうか?

配偶者(奥様又はご主人)がご主人又は奥様の扶養に入れるかどうかは、給与収入が103万円(55万円給与所得控除額+48万基礎控除)を超えると扶養に入れないと思っている方がたくさんいらっしゃいます。配偶者の場合は違います。お子さんや父母が給与収入が103万円を超えると確かに扶養には入れません。今までお父様(又はお母様等の稼頭)の儲け(所得)からお子さんがいるので38万を引いていました。それが引けなくなります。配偶者の場合は103万円を超えても201万円まで、この38万が少しづつ減っていくのです。これを配偶者特別控除と言います。

配偶者特別控除(給与が103万円を超える場合)

| 稼ぎ頭の合計所得金額 | |||

| 配偶者の給与又は所得 | 給与1120万円以下(所得900万) | 給与1170万円以下(所得950万) | 給与1220万円以下(所得1000万) |

| 給与150万円以下(所得95万) | 38万円 | 26万円 | 13万円 |

| 給与155万円以下(所得100万) |

36万円 |

24万円 | 12万円 |

| 給与160万円以下(所得105万) | 31万円 | 21万円 | 11万円 |

| 給与166万8千円未満(所得110万以下) | 26万円 | 18万円 | 9万円 |

| 給与175万2千円未満(所得115万以下) | 21万円 | 14万円 | 7万円 |

| 給与183万2千円未満(所得120万以下) | 16万円 | 11万円 | 6万円 |

| 給与190万4千円未満(所得125万以下) | 11万円 | 8万円 | 4万円 |

| 給与197万2千円未満(所得130万以下) | 6万円 | 4万円 | 2万円 |

| 給与201万6千円未満(所得133万以下) | 3万円 | 2万円 | 1万円 |

配偶者控除(給与が103万円以内の場合)

給与収入1220万円超(所得が1000万)の場合配偶者控除は受けられません

| 給与1120万円(所得900万円)以下 | 給与1170万円(所得950万円)以下 | 給与1220万円(所得1000万円)以下 | |

| 控除対象配偶者 | 38万円 | 26万円 | 13万円 |

| 老人控除対象配偶者 | 48万円 | 32万円 | 16万円 |

相続した空家を売却した場合

簡単な説明

今は空家問題が多くなってます。3世代は本当に少なく2世代、1世代が多くなってます。数十年前までは3世代は20%以上だったにも関わらす今は半分以下になっています。それで多くなってきている問題があります。お父さんお母さん共に亡くなって空家になっている家が目立つようになりました。家が放置されているのが多くなっています。これを少しでも解消する税法があります。因みに私は3世代です。

例えば、お父さん、お母さんが一戸建て(自宅〇、別荘×)に一人暮らしをしていて、お父さん、お母さんが亡くなりました。

その後相続で空家を引き継いだ方がその空家を売りました。

売った金額が5000万円です。買った金額がなんとか見つけ出すことができ1000万円でした。差額が4000万円でした。通常はこれに対して税金が発生します。

「空き家に係る譲渡所得の特別控除の特例」という制度がありこれを使えば差額4000万円から3000万円引くことができて1000万円に対して税金が発生します。

このことを知っているだけで最大約600万の節税が可能になります。

「空き家に係る譲渡所得の特別控除の特例」を使うための要件

- 亡くなられたお父さん、お母さんが一人暮らしをしていた戸建ての自宅であること。別荘ではありません。ただし要介護認定等を受けて老人ホーム等に入所していた場合等は満たす場合があります。

- 昭和56年5月31日以前に建築された戸建ての家であること。マンションではありません。

- 亡くなられてからずっと空き家であること。他人に貸したり自分で住んでいたら「空き家に係る譲渡所得の特別控除の特例」使えません。

- 売却する価格は1億円以下です。1億円を超えると「空き家に係る譲渡所得の特別控除の特例」は使えません。

- 亡くなられた日から3年経った日の年の年末まで売ること。例えば2018年6月1日に亡くなったとします。3年経った日の年の年末は2021年12月31日になります(1年経って日は2019年6月、2年経った日は2020年6月、3年経った日は2021年6月)。

売却する空家とは?土地でもOK

売却する古い家は耐震基準が満たしていることが条件になります。もし耐震基準が満たしていないのであればリフォームするか、更地にするか、どちらかになります。①耐震基準を満たしているか、②リフォームして耐震基準を満たすか、③更地にするか、どちらかになります。

申告する時に提出する書類

- 譲渡所得の内訳書(確定申告書付兼計算明細表)

- 売った空家、土地の登記事項証明書

- 被相続人居住用家屋等確認書→市区町村に問い合わせてください。

- 耐震基準適合証明書または建設住宅性能評価証明書

- 売買契約書のコピー等

住宅(マイホーム)を売って損した場合

制度の内容(簡単に)

基本的に不動産(土地、建物)を売って損をしても、給与や不動産所得、事業所得と相殺はできません。しかし、住宅(マイホーム)を売って損を出した場合は、給与や不動産所得、事業所得と相殺できるかもしれません。給与と相殺できる場合は確定申告で税金が戻ってくるかもしれません。それでも損の方が大きい場合は3年間も損がなくなるまで相殺できます。

住宅ローンが残っている住宅(マイホーム)を売って損が出た場合

住宅ローンが残っている5年を超えて持っている住宅(マイホーム)を売って損をした場合、給与や不動産所得、事業所得と相殺し、税金が戻ってくるかもしれません。相殺できる金額は①損失額②住宅ローンの残高-売った金額、①②のうち少ない金額です。例えば損失額が1500万円、住宅ローンの残高が2500万円、売った金額が2000万の場合、①損失額1500万円、②2500万円-2000万円=500万円、①②の小さい方は500万円が給与や不動産所得と相殺できる金額になります。この場合は買替をしないで賃貸になっているはずです。しかしこの特例と住宅ローン控除の併用は可能です。

旧宅(旧マイホーム)を売って住宅ローンで新居(新マイホーム)を購入した場合

5年を超えて持っている旧住宅(旧マイホーム)を売って、新居(新マイホーム)を住宅ローン(償還期間10年以上)をして購入した場合、旧住宅(旧マイホーム)の損失は給与や不動産所得、事業所得から相殺され税金が戻るか少なくなります。旧住宅(旧マイホーム)については住宅ローンがなくてもいいですし、あっても大丈夫です。新居については50平方メートル以上のものに限ります。また旧宅を売った年が令和4年なら令和元年から令和4年まで「住宅ローンが残っている住宅(マイホーム)を売って損が出た場合」を使っているならこれは受けられません。当然この特例と住宅ローン控除の併用は可能です。この特例は土地の譲渡損失が500㎡以下の部分に対する金額のみ適用できます。

共通する内容について

- 前年、前々年に居住用財産の譲渡所得の3000万円特別控除、居住用財産を譲渡した場合の10年超所有軽減税率、特定居住用買換・交換の長期譲渡所得の課税の特例を受けていないこと

- 合計所得金額が3000万円を超える場合はその年のみ繰越控除はできません。

- マイホームの定義や譲渡する相手は国税庁のHPで確認してください。

- 居住の用に供さなくなった日から3年を経過する日の属する年の年末までとはいつになるか?例えば令和4年4月8日に住まなくなった場合、この日から3年を経過する日の属する年末とは令和7年12月31日になります。

住宅(マイホーム)を売って得をした場合

3000万円特別控除か10年超所有軽減税率の特例

住宅(マイホーム)を売って買った金額よりも大きい場合(家の減価償却を計算)は申告し税金を支払わなければいけません。ただし、条件に一致した場合には税金が安くなる場合がります。

3000万円特別控除とは条件に一致した場合、売った金額の方が買った金額(家の減価償却を控除)よりも大きく得した場合、得した金額が3000万以内の場合は申告すれば税金は発生しません。3000万円を超えた分だけ税金が発生します。

10年超所有軽減税率の特例とは所有期間が10年超えているものについて軽減されます。具体的には6000万以下については所得税は10.21%、住民税は4%になります。6000万円超については所得税は15.315%、住民税は5%になります。

具体例

売った金額が1.3億円、購入金額が3000万円、家の減価償却が500万円、11年住んでいた場合

1.3億円-(3000万円-500万円)=10500万円が得した金額になります。

3000万円の特別控除を引くと10500万円-3000万円=7500万円

6000万円までの所得税率は10.21%なので6,126,000円、6000万円を超えた1500万円は15.315%なので2,297,250円となります。

住宅ローン控除との併用

同じ住宅か違う住宅で取扱いが違ってきます。違う住宅とは以前に住んでいた住宅(旧宅)と新しく住む家(新宅)が違う場合です。同じ住宅とは新宅で住宅ローン控除を適用し、3年以内に売却した場合です。この同じ住宅の場合は併用は可能です。違う住宅の場合は注意が必要です。住宅ローンを使う場合は住宅ローンを使った年の前2年間、後3年間は3000万円特別控除、10年超所有軽減税率は使えません。例えば令和3年に住宅ローンを控除使ったなら、令和元年、令和2年、令和4年、令和5年、令和6年は3000万円特別控除、10年超所有軽減税率は使えません。

例えば令和5年に3000万円特別控除を使った場合、住宅ローン控除は令和8年以降しか使えません。令和2年から4年まで住宅ローン控除を受けているなら令和5年に3000万円控除は受けられません。

買替、交換との併用

売った年、その前年、前々年に住宅(マイホーム)の買替や交換の特例を受けた場合は3000万円特別控除や10年超所有軽減税率は使えません。例えば令和4年に住宅(マイホーム)の買替や交換の特例を使った場合、令和4年に住宅(マイホーム)の買替や交換の特例を使った場合、令和7年まで3000万円特別控除や10年超所有軽減税率は使えません。

それ以外の住宅(マイホーム)の定義は国税庁等のHPを参考にしてください。

令和4年住宅ローン控除改正

令和4年度税制改正が公表されまして令和4年1月14日現在の情報ですが、令和4年から住宅ローン控除の延長や見直しがありました。

所得制限の見直し

まずは所得制限を3000万円以下から2000万円以下に変更となりました。

給与収入の方は所得と額面は違います。額面から給与所得控除額を引いた金額が所得になります。

額面2,100万円あったとしても給与所得控除額(2000万の場合は195万円)を引いた2,100万円-195万円=1,905万円が所得となります。住宅ローン控除は適用できます。額面2,200万円なら給与所得控除額195万円を引いた2,005万円が所得金額となり住宅ローン控除は適用できません。額面が2,195万円以下の方が住宅ローン控除を適用できます。

既存住宅の見直し

今まで新築ではない中古である既存住宅では築年数要件というものがありました。その家が建てられてから20年以下の家だけが対象でした。それが廃止になりました。但し新耐震基準に適合しているかが要件になりました。中古物件なら新耐震基準に適合されているなら築年数関係なく控除が受けられます。中古の家を購入する時は新耐震基準を満たしているかを確認する必要があります。その証明する書類としては、耐震基準適合証明書、建設住宅性能評価書の写し、既存住宅売買瑕疵担保責任保険契約に係る付保証明書です。詳しくは国税庁のHPを確認してください。

借入限度額の見直し

借入限度額も見直しがありました。新築の一般住宅の場合で令和4年、5年に家を購入し住んだなら借入限度額は3000万円です。具体的に説明しますと、令和4年に購入し令和4年12月31日現在住宅ローンの年末残高が3500万円あったとします。住宅ローン控除の計算は控除率(0.7%)×住宅ローンの年末残高です。この場合3500万円×0.7%ではなく、借入限度額は3000万円なので、3000万円×0.7%=21万円になります。

新築の一般住宅の場合で令和6年、令和7年に家を購入し住んだならこの借入限度額は2000万円になります。中古の家の一般住宅の場合の借入限度額は2000万円になります。

控除期間について

新築の家を購入した場合、控除期間は13年になります。これは住宅ローン控除ができる期間が13年間です。ただし中古の家を購入した場合は10年になります。新築の家でも令和6年、令和7年に建てた一般住宅の場合は10年になります。

個人住民税の住宅借入金等特別税額控除の引き下げ

年末調整や確定申告をして1年分の所得税より住宅ローン控除が大きい場合、例えば1年分の所得税が10万円、住宅ローン控除が15万円とすると5万円を引ききれません。損をします。この5万円は住民税から引いてました。この住民税から引く金額が最大でも9.75万円になりました。